�ֻ���

�ֻ���

�������һֱ��������ƽ̨����Ŀ���ڼ������˺ܶ����ѣ����ҳ�����˼��һ���ؼ����⣺“����ƽ̨�ļ�ֵ��ʲô��Ӧ����ôȥ��������”��˼���������Ĺ����У��ҷ��ֲ����Լ����Ŭ������ʼ�մ�������֮�ۣ���Ҳ��ʹ��д����ƪ�ܽᣬ�Ա�δ�����ݡ����̡� һ����ʶ����ƽ̨ 1. ģʽ�����ƽ̨ �ӹ���ĽǶ�����������ƽ̨�Ļ�������Ʒ��ij��ҵ��Ĺ���˫��������ƽ̨��ʵ�����ϴ�ϡ����ױջ������͵Ľ���ƽ̨�У�

ע���»��߱�ע��Ʒ����Ҫһ���������ߡ�������ɽ��ס� ���ֽ���ҵ����Ҫ�����������ߡ����ṩ�ض��ķ���ȥ��ͨ�����û������磺���Ա�→���Ա������→���֡����ֳ�→������ʡ����Ԣ→�����ˡ����ཻ��ƽ̨���û����������Ʒ/������֮�⣬�ܴ�̶�Ҳȡ����ƽ̨�ԡ������ߡ��Ŀ������� 2. ��ҵģʽ ����ƽ̨����ҵģʽ��Ҫ�����֣� 1����Ա/ƽ̨��

2����� ���ͷ����ǹ��ӱ���������ʡ������C2B2Cģʽ��ƽ̨��Ϊ�м��̵Ľ�ɫ��ͨ����→���ķ�ʽ�������˶���Ȩ��ȡ��ۡ� 3����Ӷ��Take Rate�� ƽ̨��������һ��������Ӷ����ģʽ�������ϵġ����ٹ�·�����䶯�ɱ������εΡ���������Ӷ���ʾ���15%���ϣ�APP Store 30%��“ƻ��˰”������iOS�ķ����ṩ�̿���ԡ�

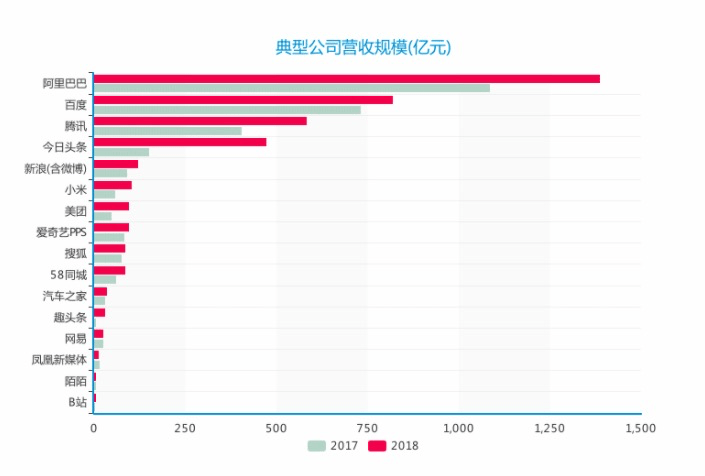

4����� ƽ̨Ϊ�����ṩ�����������ȡ�ͻ��������ɽ���ģ������2018��������ԼΪ1386��Ԫ��ռ��Ӫ�յ�55.4%������2018��������ԼΪ94��Ԫ��

������֮�⣬û�н���ƽ̨���������֧����Ӫ�յ���������Ӷ��������������ҵģʽ��

���ϣ��Խ���ƽ̨��������ԴӺܶ�ά��չ���� ����ƽ̨���û���ֵ����̬���������Ҫ�ԣ������ϵ�Ľ������ƽ̨�Ļ��Ǻ�˼��….. �������⣬�����ڽ��������½�չ�����ۡ� ������������ƽ̨ 1. �û���ֵ���� 1��ƽ̨��ֵ ���ڽ���ƽ̨����������Ʒ/����Ĺ����ṩ�ߡ������ߣ���˵��ƽ̨�ļ�ֵ�ֱ��ǣ� �����ߣ� ͨ������ƽ̨������Ʒ/�����Ч�ã��ͣ���������/�������棩��һ��C�˽���ƽ̨��B����ȣ��������������ǵ����û�����ʧ�Ի������Ӱ���С�����û�����û���ʱ�֮ǰ��Nokia→iPhone������ģ�������DZ��ݣ�ҵ����Գ��ֳ�“�׳��������ݴ�”���ص㡣 �ṩ�ߣ� ͨ������ȡ�ֽ���������ƴ���→�ͼ������������ֽ𣩡�ȡ������ƽ̨�ܽ������ᡢ��Ʒ����չʾ��������������������������Ľ���Ч�ʣ������������ڣ�

�����ߣ� Ϊ����ɽ��ף��ṩ��Ҫ�����ӷ���Ľ�ɫ��������ͨ��������ƽ̨ı��������/��������֧�����ꡣ����һ�����ṩ�������

2����̬������

��̬�������ǽ���ƽ̨�dz���Ҫ��ǰ�ᣬ���ǽ���ģ�ɳ��������ı��ϡ���̬������ɷֽ�Ϊ������Ƶ�ʡ�����������������ʱ�������з�����

1��˭��˭���� ˭��˭���ף������˽���ƽ̨�����볡���� �Զ��ֳ�Ϊ��������ƽ̨���ԣ�

�ŵ以�������ҵ�����ij��ڣ�������һ���̶ȵ�·��������ϲ���߸�ʽ���¡������������ƽ̨��ͨ��ȥ�м���ͷ��������磺 ���ӡ����˳��ϳ�ʱ���ֵ�C2Cģʽ����ͼͨ������“�м���”��������˫����������ߡ� ���ݼ�����ͼͨ��ȥ“�н黯”�봫ͳ���ز��н龺����

������2016�꣬���ݼ���ҵ���ģѸ��ή����������2019��2�¹ر���վ�� �ⱳ��������ֵ��˼���� 1.�����ĸ��dz̶ȣ� C2C���ֳ�������˫Ӯ����90%�ij�Դȴ���ڳ������ϣ������������˶����ؾ��ߡ���Ƶ���߿͵���ҵ�����ղ�����Ѹ��������ģ������ʹ��������Ҳ��������Ч���û�ϰ�ߣ��Ͼ�5���ڿ���ֻ����һ�Ρ� ��۾�����ǿ����“���ڿ������ڿ�����”���Ժཻܶ��ƽ̨Ҳ���á����ڣ����֡������ܹ������������ƿ����������ҵ�����������������ڽ��ڡ���Ӧ���������ϵı���������ƽ̨�����ģ������˳��ڵ�ʤ����ϵ�� 2.��Ϣ�н�ķ����ֵ�� ����������Ϣ���Գ������ǰ�ϵ������������Ϣ��Ǯ������֮ǰ��ҵ�Ļ���������ƽ̨Ҳ����ˡ������ص���ҵ���ԣ��ò������ڵ�ƽ̨���������û�������Ϣ�ԳƵ����ƣ��ᆳ���˵�����������ȫ��ʧ�ܸ��ա��������ԭ����ƽ̨�����澭���˵ķ���ְ�ܣ����Գɹ�ģ�ش������Ի������� ���ַ����ⷿҵ�ɽ�֮ǰ���Һܿ���Ҫ���λ��ҽӴ������ÿ�δ�������۶���������ɣ����Ľ��׳ɱ���̫���ˣ���ʱ�����˿����ṩ“��������۷���”��������ڼ䣬�����ͷ�Ƚϣ����ֱȽ��Ƿǽṹ���ģ����磺��ϲ��������˫����������������ܲ��ˣ�����������̫�ٵȵȡ�����Щ��ͨ�ı��������˷���ļ�ֵ��ȷ���˾�������Ӷ��ĺ��������� 2���������IJ��� �����ƽ̨��·��ѡ���ϣ�����IJ��ص���һ���ؼ����⡣��������������Ϊ����������������Ϊ�����������Ĺؼ�����“˭��ϡȱ”������ܶ��������������������ز��㣬������ϳ��ɹ۵Ľ���ģ����֮��Ȼ�� ��Ϊһ�������Բ��ܹ�ʣ�Ĺ��ȣ������ߵ�������ǿ���ǣ��������������ƽ̨Χ�����������飬�ṩ������ʹ��������磺�Ź������ˡ�7���������˻��� Ȼ����һ��������ƽ̨�γ��˹�ģ¢�ϣ�B���̼ҽ��������ƽ̨���棬���������������������Ͷ���������ɱ��������ǵĺ�۱����£���С�̼ҵ�����̽�ס��ֽ�����ȱ��ƽ̨����ӯ��������֮�䣬���ױ���ì�ܣ��ο������������̼ҡ��εο쳵˾������

ͬ�����ڹ���ϡȱ��˫���г���ƽ̨������ع����˵ķ������飬�γɿڱ��������������������ת����ƽ̨����������ģ�������������磺����ʡ���������ӱ����� 3����������ģ�� ˫�߽���ƽ̨�ļ�ֵ���ؼ����ڽ���ģ�� �Խ���ģ������Ŀ�꣬ƽ̨��Ҫ����������������棺 1.�����ı�������Ի��� Խ�����IJ�Ʒ���˶Է���IJ��컯Ӱ��ԽС��ƽ̨�Թ����Ķ��ۡ����롢����Ҳ��Խ���ס� ����Լ��Ϊ������������Ҫ˾���ṩ“��ϲ”����ֻ��Ҫ�ѳ˿Ͱ�ʱ����·���͵����ɡ����ϳ�ʱ�İ�ȫ����ʾ������ʻ·�ߵ�ȫ�������ٵ�������ɺ�ij˿ʹ�֣�������Ϣ�����Լ�¼�����ݻ������ջ�Ӱ�칩��ľ��ߡ� ���ڸ��Ի��̶ȸߵIJ�Ʒ���������̡����ز���������IJ��컯�Խ����ߵ�Ӱ����ܶࡣ��ʱƽ̨��Ҫ���Ǹ���Ԫ�Ĺ�����ͨ���ḻSKU�ٽ�����ģ�������� ����2019��ڶ����ȣ�ӵ�а�Ȩ���Ƶ�QQ����������������֣�������Ҳңң���ȡ�

2.���衢����ı��뵯�ԣ�

���ǿ��ѽ��������Ϊ���֣�

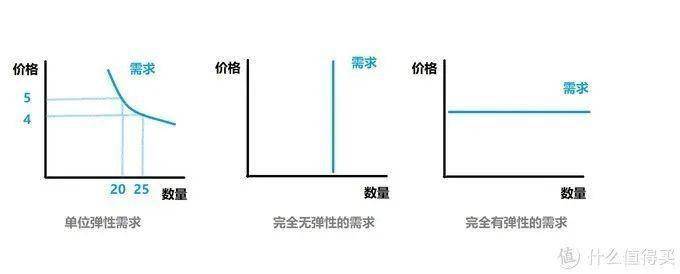

�����ĵ��ԡ������۸����仯ʱ���������IJ�����Χ�����˵��Դ�С�� ���磺����è��YSL 5�۴�������ʱ�����������������Ҳ�ܿ��ٸ��ϣ��ͻ��д�������Ч�ɽ������ֽ���ƽ̨�Թ���˫�����кܸߵļ�ֵ�� ����ʱ����ƽ̨���εΡ����������߷�����������ȴ��˲ʱ�ṩ�����������ֻ��ͨ���۸���أ�ƽ������/�̼������������Ŷӣ�������ʱ����ƽ�����ķ�ʽ����������ĵ��Բ�����ζ�Ŵ����IJ���������ת��Ϊ����Ч�ɽ����� ����ıʡ����в�Ʒ�ڵ�λʱ���ڣ�һ����ֻ���ṩһ�η�������ֻ��ͨ��ƴ��ʵ�֣����4��/�����컨�壩�� ���ڵ���ƽ̨����λʱ�����������Ƿdz���ģ��������������ص�ǿ��Լ����Ҳ�����ޱ櫡��������λ���������ijɹ��� 3.��Ϣ���Գƣ� ��Ϣ���Գ���Ҫ�����ڡ�����˫�����������⡹�� �ڵ������ࡸ��Ƶ�������У�һ��ͨ�������ʲ�+�����н�ķ�����������⣺

���ڶ����г����ࡸ��Ƶ�������У����������Ľ���Ƶ�ο��ܷdz��ͣ������������ѹ��Ŵ�����թ�ķ��ճ��ڣ���ʹƽ̨��Ҫ�����ۺ�����Ϊ�����ס�

4.����Ƶ�ʣ� ��SKU�ḻ�Ľ���ƽ̨�У���Ŀ����Ⱥ�غ϶ȸߣ���ͬ����Ƶ�ʵ�SKU֮�䣬Ҳ����������������ת����������Ϊ����������Ϊ����Ƶ����������Ч������ˡ���Ӱ���������ࡸ��Ƶ���������� �����ڡ���Ƶ��+���ؾ��ߡ�������Ƶ�����ij������ƶ��û��ľ��ߵ�Ӱ���С�ܶࡣƷ��Ӱ�����������������û��ڱ����ǹؼ������磺װ�ޡ���ɴ��Ӱ�� ���ϣ��������˵�������Ϸ��һ��ʱ���ڣ���Ȼ��Χ�Ʊ�������ġ���Ƶ���롸��Ƶ������չ������������������籦�� 5.���߳ɱ��� ���߳ɱ�ָ�����û�����������Ʒ/����������ܵĴ��ۣ����ۼȰ�����ʱ��ɱ������ҳɱ��������ǵ��͵ĵ;��߳ɱ����ף������ַ��������ǵ��͵ĸ߾��߳ɱ����ס� һ����߳ɱ��ߵĽ�����Ҫר�˷���ƽ̨�ķ���������ҵ������ϢϢ��أ��������ַ������ˣ�������Ŀ����Ⱥ���Ƶ�����ҵ���ؾ���ҵ���������ҵ�����Ǹ������ģ��������߲˵꣨�������߾��߳ɱ�������ˮ������ˮ�����;��߳ɱ�����Ƚϳ�������������Ƚ����ѡ� 6.�������ƣ� �ʿ��ǽ���ƽ̨��Ҫ���ڽ��衢��ĥ�Ĺؼ�ģ�飬�����˳��ڵ��û���ģ���εΡ��Ա���ƴ�����ʿ����ܵ�����ս��������Ʒ/���������������ʿصı�����ʽ���У� ������ȶ��ԣ����ڱ������ܷ�ƽ̨�������Լ����������Լ�ķ����̣��ܷ���Ч�ܿء�

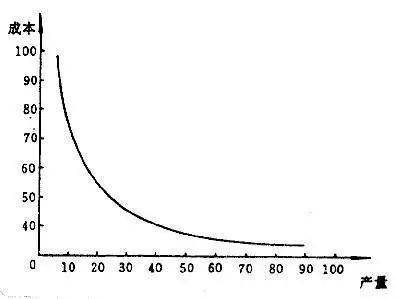

��ȫ����ƽ̨�����漰�����ߵ�������ȫ����Ҫͨ�����ڵ��ƶȽ������ʽ�Ͷ�룬�ڳ����ģ�Ķ���������Ϊ��ȫ���ס�ͬʱ������ҵ��Ҳ���ܵ���ǿ�ļ��ѹ���� ֵ�ù�ע���ǣ���ͬ���͵Ľ���ƽ̨������Եļ��ѹ��Ҳ�в��졣������B2C������Ľ���ƽ̨���������������ߣ��̼�ͬʱ�������������ߵļල����������˼��ѹ�������������ࡸ����������ȫ����������ɵĽ���ƽ̨�������ܼ������еļ��ѹ���� �������Ǻӵ�˼�� 1. �������� ����ƽ̨��ȡ��ֵ���û������dz������壬����ζ�ų�����������ҵ�������û��ijɱ����͡�Ƶ�ʸ��ߡ�ת��������ǿ��������Ϊ�����Բ��������ĸ߶ȸ��ǣ�ʹ���ܹ�����������������ҵ��ʵʩ����ά����������������ڹ�����籦�Ŀ��ٷ��������dz������Ƶ����֡� 2. ��ģ������ ��������ƽ̨ʱ������ʹ�á���ģЧӦ��ȥ�����������ơ��������űʳɱ��ݼ�������ģ��������֮�������̶�������Take Rateʵ��ӯ�������� �ʳɱ��ĵݼ������������������ģʽ��ʵ�֣���ߵ����־ۺϴ�ƽ̨�����������£���ζ�ſ���ͨ����ģ̯���̶��ɱ�������ƽ���ɱ��� �������ط��߲�����O2Oҵ�ʳɱ��ݼ���Ҫ��������ģЧӦ���µ�“�����ܸ�”��“ѧϰ����”��ʵ�֡�

ͼ��ѧϰ���ߣ����� ���˹�ģ�����ֽ���ƽ̨��ӵ�н�ǿ�ġ�����ЧӦ�����������ƽ̨���ܽ����ķ�Χ�ӱ���������չ��ȫ���������⣬�������������˶�̬�������ˮƽ��ͨ������ȫ����Χ�������빩��������Ϊ���˴���������ⲿ�����棬�����Ź�ģ���������ǿ�� ��֮��ȣ�����O2O���쳵ҵ��ġ�����ЧӦ��������ڳ��з�Χ�ڣ�������������߽����ƣ������ⲿû���������ⲿ�ԣ�ҵ����ݸ��������ڡ���ģЧӦ���������ļ�������Ӫ��������ơ� 3. ���صı��� �����ؾ��ߵĽ���ҵ�����Dz��ɻ�ȱ�ģ����·�����������������������Ϊ��ҵ��Ļ��Ǻӣ����ڲ�ҵ�������бȽϳ��������磺�����Ӵ�����·������磬�����硢���ǵ�֧���Ƿdz���Ч�ġ�

������ҵҲ��ͬ��������Ͷ�밲ȫ���dzɱ���Ҳ�DZ��ݣ���ǿ��ܡ����ݴ���ѹ��֮�£������վ�����ƽ̨�Դ��ģ�����ij�ѹ������Ҳ����Ϊ�ۺϴ�ƽ̨�ķ�չƿ���� �ġ������� ��л���ܿ������ �ӳ���IJ��棬����ƽ̨�������ƣ���ʵ����ȴ����ܴ�ϣ�������ܹ�һ���̶Ȱ������Ǽ�顢������������ƽ̨�Ļ��������������ҵ�������빩���ϵϸ������������������˼��Ŀɿ��ԡ� ����ͬ��ͷ��˵�����������Ŭ����ȴ�����Լ�ʼ�մ�������֮�ۣ�����ʹ����ʱͣ�ʣ�ϣ����ͨ����������˼�����Թ���Ľ���ģ�͡�����ƽ̨�����µ���֪���ջ� �ο����£� �����ӵ������£���η��ҵ�����ſ�ѧ�������ҡ�����һ���������Ŵ�������8��ƽ̨�����ܽ���ƽ̨��5���������ƾ���־�������ܹ���ƽ̨�������Է����������ɣ� ��“������”�Ļ������ǣ�ƽ̨��“�ͼ�”��˾����“���”����п�̶� �� �������ֻ������ǻۻ� �����������ͱ����“��������”�����Ƽ������� ���ٶ�����������ѧԭ���� ƪ�ˣ�����ǰ�����粼�۸�仯���ڿ����г��۸��Ӱ��——�۸��ԡ�������“����������”����ȼ���վ��� ���������ͣ����ز�������ҵ�Ļ���������“��ģʽ”�����ز�δ���ձ��� ����ӆ����������O�������������ɣ�Netflixȥ�����ٽ�10�|��������BusinessFocus�� ���ߣ�һֻ�������е�Eric�����ںţ�һֻ�������е�Eric ������ @һֻ�������е�Eric ԭ�����������˶��Dz�Ʒ������δ�����ɣ���ֹת�� ��ͼ����Unsplash������CC0Э�� |